The script for the talk „German incometaxes“ at TUM can be found here:

http://www.lohnsteuerhilfe-ev.net/downloads/Skript-Incometaxes.pdf

Verlustvorträge bei Erstausbildungskosten

Sind die Kosten für eine Erstausbildung mit Einkünften

späterer Steuerjahre verrechenbar?

Dies Frage beschäftigte schon häufiger die Finanzgerichte bis zum

Bundesfinanzhof. In mehreren Entscheidungen Entschied dieser in der

Vergangenheit zu Gunsten der Steuerpflichtigen.

Wer die Kosten für seine Erstausbildung oder sein Erststudium mit späteren

Einkünften im Beruf verrechnen möchte,

In mehreren früheren Verfahren hatte der Bundesfinanzhof zu Gunsten der Steuerzahler entschieden, da eine Abweichende Behandlung der Erstausbildungskosten gegen den sog. Gleichheitsgrundsatz des Grundgesetztes verstoße. Schließlich seien diese Ausbildungskosten in der Regel unstrittig mit den späteren Einkünften verknüpft und daher vorweggenommene Werbungskosten. Daher legte der BFH bereits 2014 sechs Verfahren dem Bundesverfassungsgericht vor, da die Richter der Auffassung waren die derzeitige steuerliche Gesetzgebung verstoße gegen das „verfassungsrechtliche Gebot der Besteuerung nach der finanziellen Leistungsfähigkeit“.

Auch die Bundesanwaltschaft stimmte dieser Auffassung in einer vom Bundesverfassungsgericht angeforderten Stellungnahme zu.

Dennoch Entschied das BVerG nun im Sinne des Gesetzgebers, wonach

die Kosten für die Erstausbildung nicht nur beruflich sondern auch privat

veranlasst werden, da diese vorallem auch persönlichkeitsbildend seien. Somit

verbleibt weiterhin nur die Möglichkeit des Sonderausgabenabzuges bis zu einer

maximalen Höhe von 6000,- € / Jahr. Diese Sonderausgaben sind jedoch nicht auf

Folgejahre übertragbar.

Randbemerkung: Masterstudiengänge sind nach wie vor Zweitausbildungen und von

dieser Entscheidung nicht betroffen.

Autor: Johannes Stetten Quelle: 2 BvL 22/14

Neue Abgabefristen ab 2018

Ab dem Veranlagungszeitraum 2018 gelten neue, verlängerte Abgabefristen. Wer seine Steuererklärung selbst beim Finanzamt einreicht hat nun bis zum 31.Juli (bisher 31.Mai) Zeit.

Für alle, die sich über einen Steuerberater oder Lohnsteuerhilfeverein vertreten lassen verlängert sich die Abgabefrist bis zum 28. Februar des zweiten Folgejahres der Veranlagungszeitraum. Für die Einkommensteuererklärung 2018 wäre daher der letzte Termin der 28.02.2020.

Bislang war das Finanzamt jedoch relativ Kulant im Hinblick auf Säumniszuschläge bei verspäteter Abgabe. Ab nun soll der Säumniszuschlag in jedem Fall anfallen und beträgt 0,25% der festgesetzten Einkommensteuer, mindestens 25 € pro verspäteten Monat.

[ Quelle: https://www.bundesfinanzministerium.de/Content/DE/Monatsberichte/2016/08/Inhalte/Kapitel-3-Analysen/3-4-Modernisierung-des-Besteuerungsverfahrens.html ]

Rentenerhöhung – 48.000 Senioren werden 2017 steuerpflichtig

Durch die jährlichen Rentenerhöhungen steigt auch die Anzahl der steuerpflichtigen Senioren.

Wie aus einer Antwort des Bundesfinanzministeriums hervorgeht werden allein 2019 durch die geplanten Rentenerhöhungen 48.000 Senioren steuerpflichtig.

Grundsätzlich werden die Renten der deutschen Rentenversicherung und vergleichbare Leistungen unversteuert ausgezahlt. Überschreitet jedoch das steuerpflichtige Einkommen den sog. Grundfreibetrag ist man in diesen Fällen zur Abgabe einer Steuererklärung verpflichtet.

Aus unserer Sicht ergibt sich hier mehr und mehr ein Problem. Die Anpassungen der Rente sollen an sich die steigenden Lebenshaltungskosten und die Inflation ausgleichen. Die Erhöhungen der Grundfreibeträge decken jedoch nur das Existenzminimum ab. Die hier entstehenden Steuererhöhungen entsprechen eigentlich nicht der Idee die hinter den Rentenanpassungen.

Autor: Johannes Stetten (Geschäftsführer Lohnsteuerhilfe e.V.)

Betriebliche Veranstaltung – Büro geschlossen

Auf Grund einer betrieblichen Veranstaltung hat unser Büro am Freitag dem 28.09.2018 ab 12.30 Uhr geschlossen.

Wir wünschen ein schönes Wochenende.

Samstags geöffnet

Im Februar und März sind wir, nach Terminvereinbarung, auch Samstags von 9.00 – 12.00 Uhr für Sie da. Termine können zu unseren Sprechzeiten unter der Woche unter der Telefonnummer 089-221161 vereinbart werden.

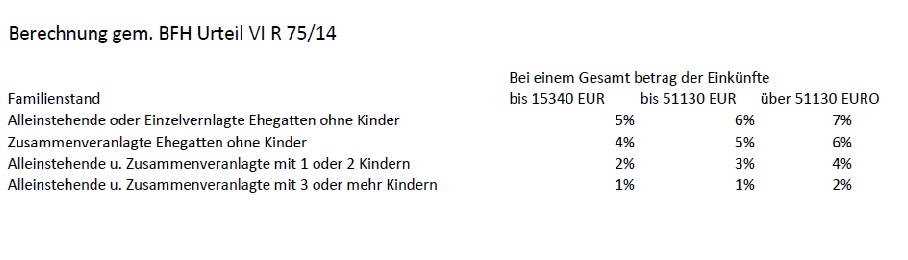

Niedrigere zumutbare Eigenbelastungsgrenze

Bei der steuerlichen Absetzbarkeit von sog. „aussergewöhnlichen Belastungen“ (wie z.B. Behandlungskosten, Zahnersatz, Medikamente etc.) ist in der Regel die zumutbare Eigenbelastungsgrenze das grösste Hinderniss um von einem Steuervorteil profitieren zu können.

Diese muss nun jedoch gemäß eines Urteils des Bundesfinanzhofs vom 19.01.2017 (AZ VI R 75/14) nun für die Steuerzahler günstiger, nämlich Stufenweise, berechnet werden.

Die Änderung soll bereits in laufenden Veranlagungen berücksichtigt werden.

Wie lange muss ich auf meiner Steuerrückerstattung warten?

Nach Abgabe der Steuererklärung dauert es immer einige Zeit bis das Finanzamt Ihre Unterlagen geprüft hat und Ihnen einen Einkommensteuerbescheid ausstellt. Die Steuerrückerstattungen werden i.d.R. gleichzeitig mit dem Steuerbescheid angewiesen.

Das Portal Lohnsteuer-kompakt.de hat einen Bundesweiten Vergleich zu den Bearbeitungszeiten der Steuererklärungen veröffentlicht.

Demnach kämen unsere bayrischen Finanzämter auf eine durchschnittliche Bearbeitungsdauer von 53,4 Tagen.

Die gesamte Tabelle kann hier eingesehen werden.

BFH Urteil – zumutbare Eigenbelastungsgrenze zulässig

Vor dem Bundesfinanzhof wurde gegen die zumutbare Eigenbelastungsgrenze bei der Anrechnung von aussergewöhnlichen Belastungen im Rahmen der Einkommenssteuererklärung geklagt.

Krankheitskosten sind nach Urteil des Bundesfinanzgerichts vom 02.09.2015 einkommensteuerrechtlich nur zu berücksichtigen, soweit sie die zumutbare Belastung nach § 33 Abs. 3 EStG überschreiten. Die Heranziehung der sozialrechtlichen Belastungsgrenze für Zuzahlungen auf Praxis- und Rezeptgebühren sei nicht zu beanstanden (Az.: VI R 32/13, VI R 33/13).

Wir sind umgezogen

Nachdem das Donislhaus am Marienplatz gerade kernsaniert wird, in dem Ihnen die Lohnsteuerhilfe e.V. seit 1972 – Dez. 2012 täglich zur Verfügung stand, freuen wir uns Sie in unseren neuen und größeren Räumlichkeiten in der Sendlinger Str. 24 / 4. OG. im Asamhof zu begrüßen.

Hier finden Sie eine Wegbeschreibung und unsere Öffungszeiten.